UNIDAD 1

Fundamentos de ingeniería económica, Valor del dinero a través del tiempo y frecuencia de capitalización de interés.

1.1 Importancia de la ingeniería económica.

La ingeniería económica implica la evaluación sistemática de los resultados económicos de las soluciones propuestas a problemas de ingeniería. Para que sean aceptables en lo económico ( es decir, variables), las soluciones de los problemas debe arrojar un balance positivo de los beneficios a largo plazo, en relación con los costos a largo plazo, y también deben:

- Fomentar el bienestar y supervivencia de una organización,

- Constituir un cuerpo de tecnologías e ideas creativas e innovadoras,

- Permitir la identificación y el escrutinio de los resultados que se esperan, y

- Llevar una idea “hasta sus últimas consecuencias” en términos de rentabilidad a través de una medida valida y aceptable de rendimiento.

Por lo tanto, la ingeniería económica es la parte que mide en unidades monetarias las decisiones que los ingenieros toman, o recomiendan, en su trabajo para lograr que una empresa sea rentable y ocupe un lugar altamente competitivo en el mercado. Tales decisiones se relacionan de manera estrecha con los diferentes tipos de costos y el rendimiento (tiempo de respuesta, seguridad, importancia, confiabilidad, etc.) que se obtienen con el diseño propuesto como solución a un problema. La misión de la ingeniería económica consiste en balancear dichas negociaciones de la forma más económica.

Ingeniería económica de DeGarmo

Duodécima edición

PEARSON EDUCACIÓN, México, 2004

Sullivan, William G., Wicks, Elin M. y Luxhoj, James T.

1.1.1 La ingeniería económica en la toma de decisiones.

Su principal objetivo es la toma de decisiones basada en las comparaciones económicas de las distintas alternativas tecnológicas de inversión. Las técnicas empleadas abarcan desde la utilización de planillas de cálculo estandarizadas para evaluaciones de flujo de caja, hasta procedimientos más elaborados, tales como análisis de riesgo e incertidumbre, y pueden aplicarse tanto a inversiones personales como a emprendimientos industriales.

PRINCIPIOS DE LA INGENIERÍA ECONÓMICA

PRINCIPIO 1: DESARROLLAR LAS ALTERNATIVAS

La elección (decisión) se da entre las alternativas. Es necesario identificar las alternativas y después definirlas para el análisis subsecuente.

PRINCIPIO 2: ENFOCARSE EN LAS DIFERENCIAS

Al comparar las alternativas debe considerarse solo aquello que resulta relevante para la toma de decisiones, es decir, las diferencias en los posibles resultados.

PRINCIPIO 3: UTILIZAR UN PUNTO DE VISTA CONSISTENTE

Los resultados probables de las alternativas, económicas y de otro tipo, deben llevarse a cabo consistentemente desde un punto de vista definido (perspectiva).

PRINCIPIO 4: UTILIZAR UNA UNIDAD DE MEDICIÓN COMÚN

Utilizar una unidad de medición común para enumerar todos los resultados probables hará más fácil el análisis y comparación de las alternativas.

PRINCIPIO 5: CONSIDERAR LOS CRITERIOS RELEVANTES

La selección de una alternativa (toma de decisiones) requiere del uso de un criterio (o de varios criterios). El proceso de decisión debe considerar los resultados enumerados en la unidad monetaria y los expresados en alguna otra unidad de medida o hechos explícitos de una manera descriptiva.

PRINCIPIO 6: HACER EXPLICITA LA INCERTIDUMBRE

La incertidumbre es inherente al proyectar (o estimar los resultados futuros de las alternativas y debe reconocerse en su análisis y comparación.

PRINCIPIO 7 REVISAR SUS DECISIONES

La toma de decisiones mejorada resulta de un proceso adaptativo, hasta donde sea posible, los resultados iniciales proyectados de la alternativa seleccionada deben comparase posteriormente con los resultados reales logrados.

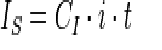

1.1.2 Tasa de interés y tasa de rendimiento.

Tasa de interés: Porcentaje que se cobra por una cantidad de dinero prestada durante un periodo específico

Si nos referimos a un periodo tendremos la siguiente fórmula:

P: préstamo o valor presente al principio del periodo.

F: pago o valor futuro al final del periodo.

F - P: intereses del periodo.

i: tasa efectiva de interés por periodo (vencido)

La tasa de rendimiento de una inversión es aquella que se genera por el hecho de comprar un bien a un precio y venderlo a otro, que puede ser mayor o menor. Esta tasa resultara de aplicarla a valor inicial.

Una tasa de rendimiento es diferente que una tasa de interés, ya que no necesariamente se está devengando un pago periódico de interés. Cuando una persona compra un bien cualquiera. Y lo vende a un precio diferente, no está recibiendo intereses. Solo existe una diferencia entre precios que genera una tasa de rendimiento efectiva a plazo, pudiendo convertir esta en una tasa de rendimiento anual.

1.1.3 Introducción a las soluciones por computadora.

1.1.4 Flujos de efectivo: estimación y Diagramación.

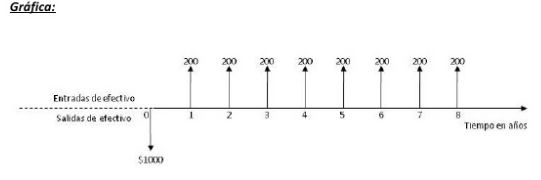

El concepto de flujo de caja se refiere al análisis de las entradas y salidas de dinero que se producen (en una empresa, en un producto financiero, etc.), y tiene en cuenta el importe de esos movimientos, y también el momento en el que se producen. Estas van a ser las dos variables principales que van a determinar si una inversión es interesante o no.

Generalmente el diagrama de flujo de efectivo se representa gráficamente por flechas hacia arriba que indican un ingreso y flechas hacia abajo que indican un egreso. Estas flechas se dibujan en una recta horizontal cuya longitud representa la escala total de tiempo del estudio que se esté haciendo. Esta recta se divide en los periodos de interés del estudio, la duración de estos periodos debe ser la misma que el periodo en el cual se aplica la tasa de interés.

Estimación

Existen dos métodos para exponer este estado. El método directo y el indirecto.

- El directo expone las principales clases de entrada y salida bruta en efectivo y sus equivalentes, que aumentaron o disminuyeron a estos.

- El método indirecto parte del resultado del ejercicio y a través de ciertos procedimientos se convierte el resultado devengado en resultado percibido.

El resultado que se obtiene puede ser positivo o negativo. La importancia de este estado es que nos muestra si la empresa genera o consume fondos en su actividad productiva. Además permite ver si la empresa realiza inversiones en activos de largo plazo como bienes de uso o inversiones permanentes en otras sociedades.

Finalmente el estado muestra la cifra de fondos generados o consumidos por la financiación en las cuales se informa sobre el importe de fondos recibidos de prestadores de capital externo o los mismos accionistas y los montos devueltos por vía de reducción de pasivos o dividendos.

Este estado es seguido y analizado con mucha atención por los analistas que estudian a las empresas ya que de él surge una explicación de las corrientes de generación y uso de los fondos, lo cual permite conjeturar sobre el futuro de la misma.

Diagramación

La presentación gráfica de sistemas es una forma ampliamente utilizada como herramienta de análisis, ya que permite identificar aspectos relevantes de una manera rápida y simple. Una esfera donde esta técnica puede ser utilizada con éxito es en la elaboración del Manual de Normas y Procedimientos, ya sea para la asistencia al proceso de dirección o para la comprobación del adecuado cumplimiento de los Principios de Control Interno en las entidades subordinadas.

Tipos de Diagramas

Conceptualmente, los diagramas tienen como objetivo fundamental garantizar la modelación, tanto lógica (representación del sistema basado en la función que realiza, en lo que hace), como física (representación del sistema en una forma real: departamentos, soportes, etc.) del objeto de estudio y de acuerdo a sus características pueden clasificarse en: árboles de decisión, organigramas, diagramas de flujo y otros.

1.2 El valor del dinero a través del tiempo.

Hay un fenómeno económico conocido como inflación, el cual consiste en la pérdida de poder adquisitivo del dinero con el paso del tiempo. Ningún país en el mundo está exento de inflación, ya sea que tenga un valor bajo, de 2 a 5 % anual en países desarrollados, o por arriba del 1000 % anual, como en algunos países de América del Sur. Nadie puede escapar de ella. De la misma forma, nadie sabe con certeza por qué es necesaria la inflación o por qué se origina en cualquier economía. Lo único que se aprecia claramente es que en países con economías fuertes y estables, la inflación es muy baja, pero nunca de cero.

Lo único en que se hace énfasis, es que el valor del dinero cambia con el tiempo debido principalmente a este fenómeno, de lo contrario, es decir, si no hubiera inflación, el poder adquisitivo del dinero sería el mismo a través de los años y la evaluación económica probablemente se limitaría a hacer sumas y restas simples de las ganancias futuras (sin embargo, no debe olvidarse la capacidad todavía más importante del dinero de generar ganancias o generar riqueza en el transcurso del tiempo).

1.2.1 Interés simple e interés compuesto.

Su fórmula está dada por:

Para un período determinado sería

Capital final (Cf) = capital inicial (C) más los intereses.

1.2.2 Concepto de equivalencia.

Es un concepto de mucha importancia en el ámbito financiero; utilizado como modelo para simplificar aspectos de la realidad.

Equivalencia no quiere decir ausencia de utilidad o costos; justamente ésta permite cuantificar el beneficio o pérdida que significa el sacrificio de llevar a cabo una operación financiera.

1.2.3 Factores de pago único.

La relación de pago único se debe a que dadas unas variables en el tiempo específicamente interés (i) y número de periodos (n), una persona recibe capital una sola vez, realizando un solo pago durante el periodo determinado posteriormente. Para hallar estas relaciones únicas, sólo se toman los parámetros de valores presentes y valores futuros, cuyos valores se descuentan en el tiempo mediante la tasa de interés. A continuación se presentan los significados de los símbolos a utilizar en las fórmulas financieras de pagos únicos:

P: Valor presente de algo que se recibe o que se paga en el momento cero.

F: Valor futuro de algo que se recibirá o se pagará al final del periodo evaluado.

N: Número de períodos (meses, trimestres, años, entre otros) transcurridos entre lo que se recibe y lo que se paga, o lo contrario; es decir, período de tiempo necesario para realizar una transacción. Es de anotar, que n se puede o no presentar en forma continua según la situación que se evaluando.

I: Tasa de interés reconocida por período, ya sea sobre la inversión o la financiación obtenida; el interés que se considera en las relaciones de pago único es compuesto.

1.2.4 Factores de Valor Presente y Recuperación de capital.

El Valor actual neto también conocido valor actualizado neto, es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto.

La fórmula que nos permite calcular el Valor Actual Neto es:

Vt representa los flujos de caja en cada periodo t.

I0 es el valor del desembolso inicial de la inversión.

n es el número de períodos considerado.

El tipo de interés es k. Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo específico. En otros casos, se utilizará el coste de oportunidad.

Cuando el VAN toma un valor igual a 0, k pasa a llamarse TIR (tasa interna de retorno). La TIR es la rentabilidad que nos está proporcionando el proyecto.

1.2.5 Factor de fondo de amortización y Cantidad compuesta.

El proceso de pago de una deuda mediante desembolsos que comprenden el principal y los intereses se conoce como amortización. Las tablas de amortización muestran los pagos periódicos necesarios para reembolsar una cierta cantidad de principal a para cierta tasa de interés a lo largo de un período específico. Desde el punto de vista financiero, se entiende por amortización, el reembolso gradual de una deuda. La obligación de devolver un préstamo recibido de un banco es un pasivo, cuyo importe se va reintegrando en varios pagos diferidos en el tiempo.

Métodos de amortización

Al tratar los diferentes métodos amortizativos debemos hacer referencia de forma previa a algunos conceptos relativos a las formas de calcular la amortización

· Vida útil: la vida útil de un activo es el número de años de duración del mismo.

· Base de amortización: es la diferencia entre el valor de adquisición del activo y su valor residual.

· tipo de amortización: es el porcentaje que se aplica sobre la base amortizable para calcular la amortización anual.

1.3 Frecuencia de capitalización de interés.

Las transacciones financieras generalmente requieren que el interés se capitalice con más frecuencia que una vez al año (por ejemplo, semestral, trimestral, bimestral, mensual, diariamente, etc.) por ello se tienen dos expresiones para la tasa de interés: Tasa de interés nominal y tasa de interés efectiva.

1.3.1 Tasa de interés nominal y efectiva.

- Tasa de interés nominal (r), se expresa sobre una base anual. Es la tasa que generalmente se cita al describir transacciones que involucran un interés.

- Tasa de interés efectiva (i) es la tasa que corresponde al periodo real de interés. Se obtiene dividiendo la tasa nominal (r) entre (m) que representa el número de periodos de interés por año.

1.3.2 Cuando los periodos de interés coinciden con los periodos de pago.

Cuando los periodos de interés y los periodos de pago coincide, es posible usar en forma directa tanto las formulas de interés compuesto, así como las tablas de interés compuesto. Siempre que la tasa de interés i se tome como la tasa de interés efectiva para ese periodo de interés. Aun más, el número de años n debe reemplazarse por el número total de periodos de interés mn.

1.3.3 Cuando los periodos de interés son menores que los periodos de pago.

Cuando los periodos de interés son menores que los periodos de pago, entonces el interés puede capitalizarse varias veces entre los pagos. Una manera de resolver problemas de este tipo es determinar la tasa de interés efectiva para los periodos de interés dados y después analizar los pagos por separado.

1.3.4 Cuando los periodos de interés son mayores que los periodos de pago.

Si los periodos de interés son mayores que los periodos de pago, puede ocurrir que algunos pagos no hayan quedado en depósito durante un periodo de interés completo. Estos pagos no ganan interés durante ese periodo.

En otras palabras, solo ganan interés aquellos pagos que han sido depositados o invertidos durante un periodo de interés completo.

Las situaciones de este tipo pueden manejarse según el siguiente algoritmo:

Considérense todos los depósitos hechos durante el interés como si se hubieran hecho al final del periodo (por lo tanto no habrán ganado interés en ese periodo)

Considérese que los retiros hechos durante el periodo de interés se hicieron al principio del periodo (de nuevo sin ganar interés)

Después procédase como si los periodos de pago y de interés coincidieran.

Podemos definir que la capitalización continua es el caso límite de la situación de capitalización múltiple de cuando los periodos de interés son menores que los periodos de pago. Al fijar la tasa de interés nominal anual como r y haciendo que el número de periodos de interés tienda a infinito. Mientras que la duración de cada periodo de interés se vuelve infinitamente pequeña.

RESUMEN

RESUMEN

La ingeniería económica ayuda a obtener resultados económicos de problemas de ingeniería, ayuda a fomentar bienestar, supervivencia e implementar ideas creativas de variable económica dentro de una organización.

Su principal objetivo es la toma de decisiones basada en comparaciones económicas, mediante el desarrollo de nuevas alternativas, la comparación entre estas usando una medida de medición común, luego exponer los futuros resultados para hacer un análisis y comparación para revisar la mejor decisión que debe tomarse.

La ingeniería económica maneja tasa de intereses y tasas de rendimiento las que nos ayudan a saber el porcentaje de dinero que pagaremos durante el periodo de tiempo de un préstamo y ha saber el rendimiento que tendrán nuestras inversiones.

Estudia el flujo del dinero, entradas y salidas monetarias de una empresa las que servirían para ver si una inversión es rentable o no.

Se interesa por estudiar el valor del dinero a través del paso del tiempo, lo que es más fácil estudiar debido al fenómeno de la inflación.

Relaciona 2 tipos de interés el simple y el compuesto, el simple son resultados de intereses producidos por una inversión los cuales se aumentan al capital, mientras que el compuesto vuelve a invertir el interés que se obtenga en vez de guardarlo.

Otro punto importante que nos enseña la ingeniería económica es que el intereses de transacciones financieras debe capitalizarse ya sea semestral, trimestral etc. Y de este se desprenden 2 tipos de tasas, la de interés nominal que describe el interés generado por transacciones y la tasa efectiva que corresponde al interés de un determinado periodo de tiempo.

Cuando los periodos de interés y los de pago coinciden se debe de usar la formula de interés compuesto. La capitalización se hace visible cuando los periodos de interés son menores a los de pago y cuando los periodos de interés son mayores que los periodos de pago el interés no trascurre ya que solo se generan intereses con pagos depositados y no con pagos pendientes.

cuestionario

1.- Explique qué es la Ingeniería Económica y la importancia de ésta para los Ingenieros y otros profesionistas.

Ingeniería Económica es la disciplina que se encarga de los aspectos económicos que apoyan las decisiones que se toman en ingeniería. La ingeniería económica consiste en una recopilación de técnicas matemáticas que simplifican las comparaciones económicas (evaluación sistemática de los costos y beneficios de los proyectos técnicos propuestos), entre las alternativas existentes para lograr un objetivo dado.

Comentario: La ingeniería económica es un pilar de estudio fundamental para la toma de decisión, principalmente para profesionista del ámbito financiero, ya que en medida de los estudios de está, es mas predecible ver el camino que tomara por ejemplo, invertir en un nuevo negocio, estudiar cómo está la economía en esos momentos y ver que tendremos a nuestro favor.

2.- Señalar la importancia de la ingeniería económica en la toma de decisiones.

La toma de decisiones es primordial para la competitividad de las empresas; por lo que la ingeniería economía es necesaria por dos razones fundamentales: Proporciona las herramientas analíticas para tomar mejores decisiones económicas;Esto se logra al comparar las cantidades de dinero que se tienen en diferentes periodos de tiempo, a su valor equivalente en un solo instante del tiempo.

Comentario: Es de vital importancia en la hora de hablar de decisiones económicas, el valor del peso da un giro de 180 grados en un instante y es ahí donde entra la Ing. Económica , ya que estudia estos cambios y nos ayudara a saber cuándo es mas preferible hace movimientos de dinero.

3.- Explique que es el flujo de efectivo y su diagramación

El flujo de efectivo es la diferencia entre el total de efectivo que se recibe (ingresos) y el total de desembolsos (egresos) para un periodo dado (generalmente un año). Constituyen la base para evaluar proyectos, equipo y alternativas de inversión.

Comentario: La diagramación del flujo de efectivo es una herramienta visual de ver con más claridad los ingresos que tuvo la empresa contra la diferencia de que lo tuvieron que desembolsar en un determinado periodo de tiempo.

4-¿Cómo debemos entender el valor del dinero a través del tiempo?

Es un concepto basado en la premisa de que un inversionista prefiere recibir un pago de suma fija de dinero hoy. En lugar de recibir el mismo monto en una fecha futura. En particular, si se recibe hoy una suma de dinero, se puede obtener interés sobre ese dinero. Adicionalmente, debido al efecto inflación, en un futuro esa misma suma de dinero perderá poder de compra.

Comentario: El dinero es un valor monetario que debe recibirse en el tiempo y forma que se presente, ya que debido a la inflación este podría generar tasa de intereses, a veces superior a la cantidad recibida, ya no valdrá lo mismo en otro tiempo.

5.- Explique qué es la capitalización

La capitalización puede ser simple o compuesta según que el interés no se acumule (simple) o se acumule al capital al finalizar cada periodo de tiempo (compuesta). En la capitalización simple el interés no es productivo y podemos disponer de él al final de cada periodo. En la compuesta, el interés es productivo se une al capital para producir intereses en el siguiente periodo pero no podemos disponer de él hasta el final de la inversión.

Comentario: La diferencia entre estos son tipos de capitalización es que en uno los interés que se generan se pueden utilizar al final de cada determinado periodo de tiempo ya sea semanal, quincenal etc., y en el otro los intereses que se produzcan se pueden usar al finalizar el uso en la inversión que puede ser a largos plazos.

6.- Explique qué es la equivalencia

Para evaluar alternativas de inversión, deben compararse montos monetarios que se producen en diferentes momentos, ello sólo es posible si sus características se analizan sobre una base equivalente. Dos situaciones son equivalentes cuando tienen el mismo efecto, el mismo peso o valor. Tres factores participan en la equivalencia de las alternativas de inversión:

- el monto del dinero,

- el tiempo de ocurrencia

- la tasa de interés

- el tiempo de ocurrencia

- la tasa de interés

Los factores de interés que se desarrollarán, consideran el tiempo y la tasa de interés. Luego, ellos constituyen el camino adecuado para la transformación de alternativas en términos de una base temporal común.

Comentario: La equivalencia es importante para evaluar las alternativas de las inversiones, se trata de comprar el capital, el tiempo y la tasa de interés en diferentes momentos.

7.- Explique la diferencia entre interés simple e interés compuesto

En las transacciones financieras se utilizan dos tipos de interés: simple y compuestos. El interés simple se utiliza en préstamos a corto plazo, pero el utilizado comúnmente es el interés compuesto.

INTERÈS SIMPLE: están basados en la cantidad inicial, el tiempo y la tasa de intereses pactados, sin acumular intereses.

INTERÉS COMPUESTO: La consideración de los cálculos para este interés es valorar el interés en base a la cantidad acumulada periodo a periodo. Es decir, que se acumule interés sobre el interés de periodos anteriores.

Comentario: La diferencia del interés simple y el interés compuesto es que en el primero el capital permanece constante, sin embargo, en el compuesto el capital cambia al final de cada periodo de tiempo.

{kind=link}